Siber Risk Yönetimiyle KOBİ'ler Dijital Dünyada Nasıl Güvende Kalır?

Mahmut Kul

24 Mart 2026

8 dk

KOBİ'lerin gündelik koşturmacasında siber güvenlik, genellikle acil bir gündem maddesi değildir. İşletmeler daha çok nakit akışını sağlamak veya siparişleri zamanında teslim etmek gibi kritik operasyonlara odaklanır. Oysa siber saldırganlar, bu operasyonel yoğunluğun yarattığı güvenlik açıklarının farkındadır. Hâl böyle olunca karmaşık savunma sistemlerine sahip büyük şirketler yerine güvenlik altyapısı az gelişmiş olan KOBİ'ler daha fazla hedef alınır. Göz ardı edilen ufak güvenlik açıkları dahi markaların en değerli varlığı olan müşteri güveni ve sadakatini sarsabilir. Müşteri sadakatini ve finansal yapıyı korumanın yolu ise siber risk yönetimi süreçlerini ciddiyetle ele almaktan geçer.

Siber Risk Yönetimi Nedir?

Siber risk yönetimi; işletmenin dijital varlıklarını etkileyebilecek tehditleri sistemli şekilde tanımlama, ölçme, karar alma ve izleme sürecidir. Fakat bu noktada sıfır risk hayali kurmak değil; kabul edilebilir risk düzeyini belirleyerek gerekli aksiyonları almak önem taşır. Yönetim çerçevesinde varlık envanteri çıkarılır, zafiyet ile tehdit eşleştirilir, olası etki hesaplanır. Azaltma, devretme, kabul etme ya da kaçınma gibi savunma mekanizmaları arasından uygulanacak yol netleştirilebilir.

Bahsi geçen sistem; insan, süreç ve teknoloji ekseninde kurulan bir yönetişim yapısıdır. Politika ve prosedürler, erişim kuralları, tedarikçi ilişkileri, yedekleme ve olaya müdahale, aynı bütünün parçaları olarak ele alınır. Böylece siber risklerin yönetimi günlük operasyonların içine gömülü, tekrar eden bir döngüye dönüşür.

KOBİ siber risk yönetimi ayrıca iş hedeflerine bağlı bir tercih mekanizmasıdır. Öncelikli sistemler, kesinti maliyetleri ve değer üreten kontroller, bu mekanizma içinde netleşir. Dolayısıyla sürece uyum maddeleri içeren listeler oluşturmak için değil, iş sürekliliği, müşteri güveni ve itibarı koruyan ölçülebilir bir yönetim pratiği olarak yaklaşmak gerekir.

KOBİ'lerde Siber Risklerin Artma Sebepleri Nelerdir?

KOBİ'lerde siber risk yüzeyi, ölçeğe özgü tercih ve alışkanlıklara bağlı olarak genişleyebilir. Aşağıda artışa neden olan ana kaynakları bulabilirsiniz:

- SaaS Yayılımı ve Gölge BT: Ekiplerin onay süreci olmadan çevrim içi araç kullanması sebebi ile veri, çok sayıda platforma dağılabilir. Dolayısıyla erişim kontrolü zayıflayabilir.

- Eski Sistemler ve Yamasız Yazılımlar: İş sürekliliği kaygısıyla güncellemelerin ertelenmesi, iş dünyasında sık rastlanan bir durumdur. Fakat bu gibi senaryolarda bilinen açıklar uzun süre ortamda kalmış olur.

- Uzaktan/Hibrit Çalışma Düzeni: Kişisel cihazlar ve ev ağları, kurumsal güvenlik politikalarına uymayabilir. Hâl böyle olunca kimlik avı girişimleri bakımından risk artar.

- Tedarikçi Entegrasyonları: API ve dosya paylaşımıyla dış sistemlere açılan kapılar arttığından üçüncü taraf ihlalleri, iç ağı etkileyebilir.

- Bulut Yapılandırma Hataları: Yanlış izinler, açık dosya depoları ve sistemde kimin ne yaptığını gösteren kayıtların yeterince tutulmaması, hassas verileri görünür kılabilir.

- Ağ Segmentasyonu Eksikliği: Tüm cihazların tek ağda çalışması, saldırganın bir bilgisayardan diğerine kolayca geçmesine yol açabilir. Bu durumda küçük bir ihlalin dahi kısa sürede tüm sisteme yayılması muhtemeldir.

- Kimlik ve Parola Tekrar Kullanımı: Çalışanlar aynı şifreyi birden fazla platformda kullandığında tek bir hesabın ele geçirilmesi, diğer sistemlerin de tehdide açık hâle gelmesine neden olabilir.

- Fatura/Ödeme Temalı Sosyal Mühendislik: İş e-postası ele geçirme (BEC) ve sahte IBAN bildirimleri, özellikle hızlı karar alınan anlarda ciddi risk teşkil eder.

- Olay Müdahale Pratiğinin Olmaması: Siber saldırı ya da veri sızıntısı yaşandığında herkesin ne yapacağını bilmemesi, zararın büyümesine yol açar. Hazırlıksız yakalanan sistemlerde birkaç dakikalık gecikme bile işletmenin itibarına ve operasyonlarına zarar verebilir.

KOBİ risk yönetimi perspektifi olmadan tüm bu unsurlar, tek tek küçük hatalar gibi görülebilir. Fakat bir araya geldiklerinde zincirleme etkiye yol açmaları kaçınılmazdır.

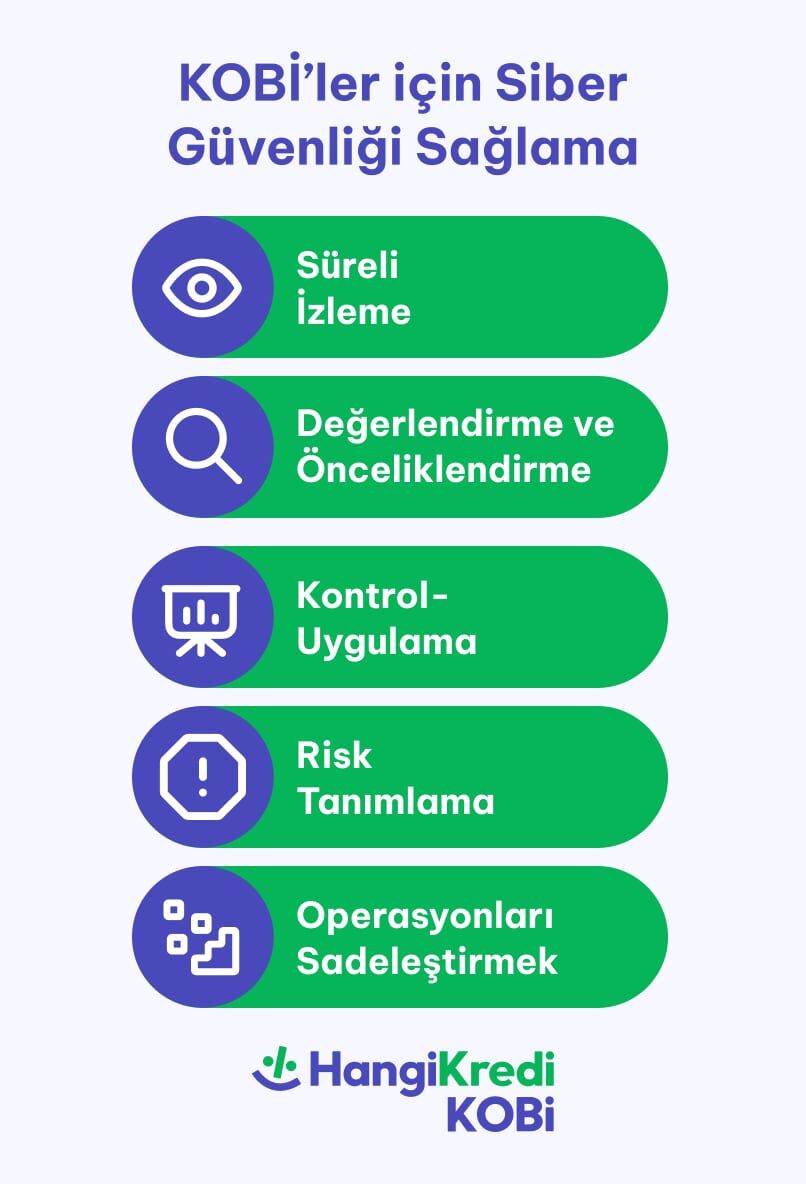

Siber Risk Yönetiminin Aşamaları Nelerdir?

Siber risk yönetimi, tek seferlik güvenlik projesi değil; sürekli döngü hâlinde işleyen bir süreçtir. Yol haritası; genel olarak tanımlama, değerlendirme, uygulama ve izleme evrelerinden oluşur. KOBİ finansal risk yönetimi de bu döngüyle paralel ilerler, çünkü dijital tehditlerin mali etkisi doğrudan nakit akışına yansır.

Risk Tanımlama

Siber risk yönetimi aşamalarından ilki, korunması gereken varlıkları ve onları tehdit eden unsurları açıkça tanımlamaktır. Öncelikle sunucular, müşteri verileri, finansal kayıtlar ya da üçüncü taraf erişimleri ayrı ayrı sınıflandırılır. Bu aşamada kurumsal risk yönetimi prensipleri dâhilinde bilgi sistemleri, insan faktörü ve tedarikçi ilişkileri de aynı çerçevede değerlendirilir. Böylece işletme hangi bilginin ne kadar kritik olduğunu değerlendirerek koruma önceliklerini belirleyebilir.

Değerlendirme ve Önceliklendirme

Tanımlanan riskler olasılık ve etki düzeyine göre ölçülür. Kritik sistemlerde yaşanacak kesintiler, özellikle finans risk yönetimi açısından yüksek önceliğe sahiptir. Bu kritik ve stratejik aşama, eldeki kaynakların doğru alana yönlendirilmesi bakımından da değerlidir.

Kontrol Mekanizmalarının Uygulanması

Siber risk yönetimi dâhilinde potansiyel risklerin niteliğine göre teknik ve yönetsel tedbirler alınır. Güçlü parola politikaları, çok faktörlü kimlik doğrulama, erişim yetkilerinin sınırlandırılması ve bulut teknolojisi altyapılarının doğru yapılandırılması gibi kararlar, bu noktada dikkatle değerlendirilir. Uygulanan her kontrol, işletmenin risk profilini ölçülebilir biçimde azaltır.

Sürekli İzleme ve Güncelleme

Siber tehditler durağan değildir; günümüzde neredeyse her gün yeni saldırı yöntemleri ve teknolojiler gündeme gelir. Bu nedenle sistemlerin, politikaların ve personel farkındalığının düzenli olarak gözden geçirilmesi gerekir. Finansal kurumlarda risk yönetimi süreçlerinde olduğu gibi verinin akışı ve kullanıcı davranışları da periyodik olarak analiz edilmelidir. Bu sayede risk yönetimi uygulamalarıyla dijital güvenlik politikaları aynı çizgide ilerler.

KOBİ'lerde Karşılaşılan En Yaygın Siber Tehditler Nelerdir?

KOBİ'leri hedef alan saldırılar genellikle karmaşık değil, fırsat odaklıdır. Saldırganlar zayıf şifreleri, güncellenmemiş sistemleri veya dikkatsizce açılan e-postaları kullanır. Bu nedenle en yaygın tehditlerin insan kaynaklı zafiyetlerden doğduğundan söz etmek mümkündür.

- Kimlik avı e-postaları, en sık görülen siber saldırı biçimidir. Gerçek bir fatura ya da banka bildirimi gibi görünen mesajlar, kullanıcıyı sahte bağlantılara yönlendirir. Tek bir tıklama ile kullanıcının erişim bilgileri açığa çıkabilir.

- Fidye yazılımları, küçük işletmelerin dosyalarını şifreleyip erişimi kilitleyen zararlı programlardır. Yedekleme politikası olmayan firmalar, bu tür ihlaller sebebiyle faaliyetlerini durdurmak zorunda kalabilir.

- Sosyal mühendislik saldırıları ise teknolojiden ziyade insan psikolojisiyle ilişkilidir. Dolandırıcılar kendilerini tedarikçi, banka çalışanı ya da yönetici olarak tanıtıp gizli bilgilerinize erişmeye çalışabilir. Karar verme sürecinde aceleye sürüklenen çalışan, farkında olmadan kritik verileri paylaşabilir.

- Bunlara ek olarak zayıf ağ güvenliği ve eski yazılımlar da risk yaratır. Güncellenmeyen sistemler sebebi ile saldırganlar, bilinen açıkları kolayca suistimal edebilir.

KOBİ'lerde dijitalleşme süreci hızlandıkça ne yazık ki siber tehdit alanı da genişler. Bu nedenle etkili bir korumanın yalnızca teknoloji yatırımıyla değil, doğru farkındalık kültürüyle sağlanabileceğini unutmamak gerekir.

KOBİ'ler için Etkili Siber Risk Yönetimi Stratejileri Nelerdir?

KOBİ'ler için siber risk yönetimi, teknik önlemlerden çok daha fazlasını kapsar. Güvenlik stratejisi, teknolojiyle birlikte insan davranışını, organizasyonel alışkanlıkları ve iş sürekliliği planlarını da içine alır. Burada esas amaç, tehdidin etkisini ölçülebilir biçimde azaltmak ve hızlı toparlanma kapasitesi kazanmaktır.

Güçlü Parola ve Kimlik Doğrulama Sistemleri

Zayıf parolalar, en karmaşık sistemleri bile savunmasız hâle getirebilir. Dolayısıyla tüm çalışanlar için benzersiz, karmaşık ve belirli aralıklarla değişen parolalar belirlemeli; çok faktörlü kimlik doğrulama kurumsal standart hâle getirilmelidir. Böylelikle şirketin siber risk yönetimi süreçleri ile uyumlu güvenlik disiplini yaratılarak kurumsal kültüre dâhil edilebilir.

Düzenli Yazılım Güncellemeleri

Siber saldırıların çoğu, eski yazılım açıklarından faydalanır. Bu nedenle sistemlerin, antivirüs çözümlerinin ve ağ cihazlarının düzenli olarak güncellenmesi gerekir. Otomatik güncelleme politikaları, insan hatasını ortadan kaldırılabilir. KOBİ'lerin güvenlik alanındaki yatırımları, finansal kurumlar ile yapılan iş birlikleri sayesinde daha sürdürülebilir hâle getirilebilir.

Veri Yedekleme Politikaları

Veri kaybı sadece operasyonel değil, aynı zamanda finansal bir risktir. Düzenli, şifreli ve coğrafi olarak ayrık lokasyonlarda yapılan yedeklemeler, işletmenin güvenlik rezervini oluşturur. Şirketler, gerektiğinde ticari kredi gibi desteklerden faydalanarak güvenli depolama altyapılarını geliştirebilir. Böylelikle hem finansal hem de siber risk yönetim yaklaşımını somut bir güvenceye dönüştürmek mümkün olur.

Personel Farkındalık Eğitimleri

Siber risk yönetiminin en zayıf halkası çoğu zaman insandır. Dolayısıyla şirketler; personeli kimlik avı, sosyal mühendislik ve veri paylaşımı konularında periyodik olarak eğitmeye bütçe ayırmalıdır. Bu tür programlar, çalışanlara teknik önlemleri göstermenin ötesinde davranış biçimi kazandırır. Girişimcilikte risk yönetimi, pratik bir refleks hâline geldiği takdirde işletme kültürü de buna paralel olarak güçlenecektir.

KOBİ'lerde dijital güvenlik; siber risk yönetim anlayışını, iş sürekliliğini ve finansal istikrarı korumanın temel adımlarından biridir. HangiKredi KOBİ, güvenli başvuru sistemleri ve finansal analiz araçlarıyla işletmelere sağlam bir dijital altyapı kurma olanağı verir. İşletmenizin dijital dönüşüm sürecini desteklemek için HangiKredi KOBİ çözümlerini şimdi keşfedin!

Detaylı hukuki uyarıyı görüntüle ▼

İçerikte yer alan bilgiler herhangi bir taahhüt veya teklif niteliği taşımamaktadır. Hangisi İnternet ve Bilgi Hizmetleri A.Ş. ("HangiKredi"), bu bilgilerin doğruluğu, güncelliği veya eksiksizliği konusunda herhangi bir garanti vermemekte ve söz konusu bilgilere dayanılarak alınacak kararlar sonucunda doğabilecek zararlardan sorumlu tutulamaz.

Bu içerikler hiçbir şekilde yatırım tavsiyesi niteliği taşımamaktadır. Yatırım danışmanlığı hizmeti, yalnızca yetkili aracı kurumlar, portföy yönetim şirketleri veya mevduat kabul etmeyen bankalar tarafından; ilgili mevzuat uyarınca müşterilerle imzalanacak yazılı sözleşmeler çerçevesinde sunulabilir.

İçeriklerin tüm hakları HangiKredi'ye aittir. Yazılı izin alınmaksızın içeriklerin tamamının veya bir kısmının kopyalanması, çoğaltılması, dağıtılması ya da ticari amaçlarla kullanılması yasaktır. Aksi durumda, HangiKredi uğrayacağı her türlü zararın tazminini talep etme hakkını saklı tutar. Hangisi İnternet ve Bilgi Hizmetleri A.Ş."

Son Eklenenler

Kredi başvurusu, kredi çekmek insanlar ve firmalar için önemli bir karar. Bazen bir ihtiyaca çözüm oluyor, bazen ev ve araba gibi satın almaların önünü açıyor.

Popüler Makaleler

HangiKredi Kobi uzman yazarları tarafından yazılmış, okuyucular arasında son 2 ayda favori olmuş finans dünyasına dair bilgileri, güncel haberleri ve daha fazlasını ziyaret et.